11.02.2025 / Carsten Mumm

Sinkende Leitzinsen – tiefere Geldmarktzinsen

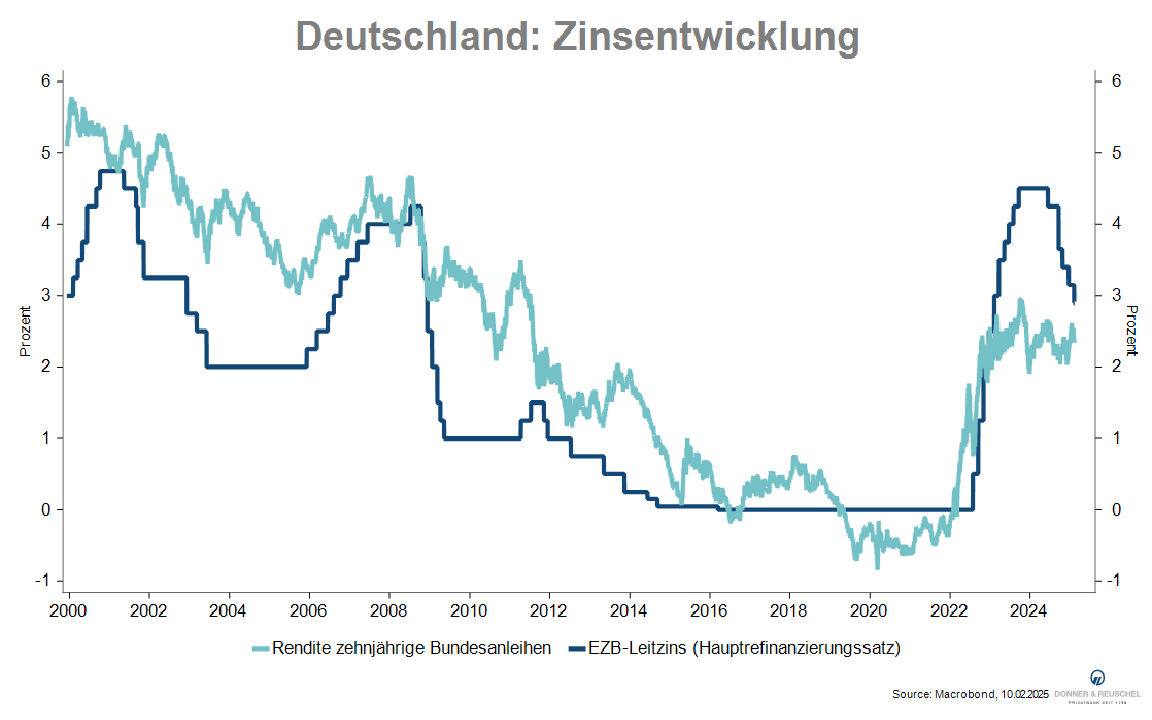

In der Eurozone werden die Leitzinsen im weiteren Jahresverlauf 2025 voraussichtlich weiter deutlich sinken. Nach einer Zinssenkung durch die Europäische Zentralbank (EZB) Ende Januar dürften drei weitere Schritte mit jeweils 0,25 Prozentpunkten nach unten folgen. Auf dem aktuellen Niveau von 2,75 Prozent bezogen auf den Einlagenzins wirkt das Zinsniveau weiterhin restriktiv, wie EZB-Präsidentin Christine Lagarde auf der Pressekonferenz nach der letzten Ratssitzung betonte. Denn die Refinanzierungen längerfristiger Fremdkapitalfinanzierungen erfolgen in der Regel zu höheren Konditionen als bisher. Gemessen an der Rendite zehnjähriger Bundesanleihen befinden sich die Zinsen derzeit noch immer auf dem höchsten Stand seit 2011.

Geringes Inflationsrisiko

Auch die jüngste Inflationsentwicklung in der Eurozone ermöglicht einen entspannteren geldpolitischen Kurs. So sank der Anstieg der Verbraucherpreise in Deutschland im Januar auf 2,3 Prozent, während die Teuerung in der Eurozone nur leicht auf 2,5 Prozent anzog. Die EZB geht jedoch davon aus, dass die bisher überdurchschnittlich gestiegenen Dienstleistungspreise in den kommenden Monaten weniger stark zulegen werden. Hintergrund sind die künftig erwartungsgemäß geringeren Lohnsteigerungen, nachdem im letzten Jahr noch die Hochinflationsphase der Jahre 2021 bis 2023 in den Tarifverhandlungen abgearbeitet wurde. Zudem erkennt die EZB, dass angesichts der anhaltend schwachen gesamtwirtschaftlichen Nachfrage ein Teil der Lohnsteigerungen von sinkenden Margen der Unternehmen absorbiert und dadurch nicht mehr inflationswirksam wird. Entsprechend rechnet die Notenbank im Durchschnitt des Jahres 2025 mit einer Teuerung von 2,1 Prozent, also nur knapp oberhalb des Zielniveaus von 2 Prozent.

Notenbankinduziert werden auch geldmarktnahe Euro-Verzinsungen in den kommenden Monaten sinken – inklusive Tages- und Termingeldkonditionen.

Stabile Zinsen bei längeren Laufzeiten

Tiefere Leitzinsen dürften auf das lange Ende der Zinskurve jedoch nur bedingt durchschlagen, denn hier spielen andere Einflussfaktoren eine wesentliche Rolle. Wir gehen zwar davon aus, dass die Rendite einer zehnjährigen Bundesanleihe im Zuge sinkender Inflationsraten kurzfristig weiter nachgeben und möglicherweise das Niveau von 2 Prozent p.a. erreichen kann, rechnen aber spätestens im zweiten Halbjahr 2025 wieder mit steigenden Renditen. Ausgehend von unserem konjunkturellen Basisszenario einer leichten Wachstumsdynamisierung in den kommenden Monaten dürfte die Nachfrage nach Krediten und kapitalmarktbasierten Finanzierungen, also das Volumen von Anleihe-Emissionen, wieder anziehen. Zudem ist davon auszugehen, dass Staatsschulden in der Eurozone und weltweit tendenziell weiter steigen werden. Auch in Deutschland besteht die Möglichkeit einer Ausweitung der Staatsverschuldung, sollten sich die Parteien auf einen Konsens zur Adjustierung der Schuldenbremse oder alternativ zur Auflage von Sondertöpfen zur Finanzierung dringender Ausgaben, bspw. für Verteidigung, einigen. Auch bleiben wir bei unserem Bild, dass die Inflation im Mittel der kommenden Jahre höher ausfallen wird als vor der Corona-Pandemie. Hintergrund sind diverse inflationstreibende Faktoren wie bspw. der zunehmende Arbeitskräftemangel, der hohe Investitionsbedarf auf staatlicher und privater Seite, die abnehmende internationale Arbeitsteilung und die tendenziell hohen Energie- und Lohnnebenkosten. Selbst wenn die EZB ihre Leitzinsen noch senkt, könnte diese längerfristige Perspektive an den Kapitalmärkten frühzeitig in Form höherer Zinsniveaus eingepreist werden.

Damit ist auch bei Kredit- und Hypothekenzinsen sowie verzinslichen Kapitalanlagen mit längerem Anlagehorizont auf Jahressicht eher eine Seitwärtstendenz zu erwarten. Individuelle Risikoprämien werden zudem je nach Bonitätseinschätzung des Schuldners mehr oder weniger stark auf die Zinshöhe wirken.

Risiken: Handelskonflikte oder Konjunkturüberraschungen

Das Bild unserer Zinserwartungen könnte sich ändern, sofern exogene Faktoren direkt inflationswirksam werden oder über den Umweg einer stärkeren Konjunkturbelebung auf die Kapitalmärkte wirken. Zunächst könnte die Eskalation von Handelskonflikten, bspw. zwischen Europa und den USA, zu einem Teuerungsschub führen, denn Zölle sorgen für steigende Preise. Entsprechend könnten Leitzinsen in diesem Fall weniger stark sinken oder bei längeren Laufzeiten stärker anziehen und damit die wirtschaftliche Erholung ausbremsen.

Andererseits besteht in Europa die Möglichkeit einer positiven Konjunkturüberraschung, also eines stärker als im Basisszenario erwarteten Wachstums. Dafür müssten klar erkennbare Anzeichen von Strukturreformen bspw. durch eine neue Bundesregierung oder die kürzlich neu formierte EU-Kommission gesetzt werden. Die Aussicht auf deutlich verbesserte Rahmenbedingungen am Standort Deutschland könnte Wachstumskräfte im Sinne eines steigenden Konsums und einer höheren Investitionsdynamik entfesseln. Verstärkt würden diese durch ein mögliches Ende der Kampfhandlungen in der Ukraine, dessen Wahrscheinlichkeit mit der Amtsübernahme des neuen US-Präsidenten Trump zumindest höher gewichtet werden kann. Damit würde einer der wesentlichen stimmungsdämpfenden Effekte der vergangenen Jahre entfallen und ebenfalls Konsum und Investitionen anregen, zumal durch einen beginnenden Wiederaufbau eine steigende Nachfrage in verschiedenen Industriesektoren zu erwarten wäre. Im Ergebnis würde auch in diesem Szenario der Inflationsdruck eher zunehmen und Zinserwartungen tendenziell nach oben verschoben werden.

Fazit: Null- und Negativzinsen kommen nicht wieder

Auch wenn also zunächst weiter sinkende Leitzinsen wahrscheinlich sind, spricht die längerfristige Perspektive inklusive der Alternativszenarien eher für stabile oder leicht höhere Zinsniveaus.