2023 haben die USA eindrucksvoll wirtschaftliche Dominanz und Resilienz gezeigt. Eine von vielen Seiten befürchtete Rezession trat nicht ein, vielmehr wusste die US-Ökonomie mit Robustheit und praktisch Vollbeschäftigung zu überzeugen. Ganz anders das Bild im Rest der Welt – vor allem in der Eurozone, die im Jahr 2023 gerade noch so positiv wuchs. Es gibt jedoch klare Anzeichen der Erholung. Das Wachstum im ersten Quartal 2024 überraschte positiv und betrug für die vier größten Ökonomien der Eurozone 0,3%. Insgesamt sind das zwar keine euphorisierenden Werte, jedoch könnte mit dem 4. Quartal des letzten Jahres der Boden gefunden worden sein. Auch diverse Frühindikatoren mit nunmehr weniger Negativität weisen darauf hin.

Die europäische Peripherie holt auf

Bemerkenswert sind die Entwicklungen der Peripherieländer. Spanien und Italien überraschten am stärksten bei den letzten Wachstumszahlen und Portugal weist für 2023 sogar einen Haushaltsüberschuss aus. Für die Eurozone als Ganzes sind dies gute Nachrichten. Aus der Perspektive Deutschlands ist die relative Schwäche jedoch ernüchternd und eine neue Erfahrung seit Einführung des Euros. Hier könnten die Reformempfehlungen helfen, die man in der Eurokrise den Peripherieländern gerne empfohlen hatte.

Disinflationärer Prozess intakt

Weiter „in der Spur“ befindet sich der Rückgang der Inflation. Zwar blieb in der Eurostat Schätzung für April die annualisierte Inflation konstant, jedoch fiel die Kerninflation ordentlich auf 2,7%. Der weitergehende disinflationäre bestärkt unsere Erwartung einer graduellen Normalisierung der Inflation auf den Zielwert der EZB von 2% gegen Ende dieses Jahres.

Dies sollte der EZB genug Freiheit geben, den Leitzins im Juni in einem ersten Schritt zu reduzieren. Bis Jahresende erwartet der Zinsmarkt insgesamt drei Zinsschritte. Ein weiterer Schritt auf dann 3% erscheint uns aber realistisch.

Ein bißchen Goldilocks – jetzt auch für die Eurozone

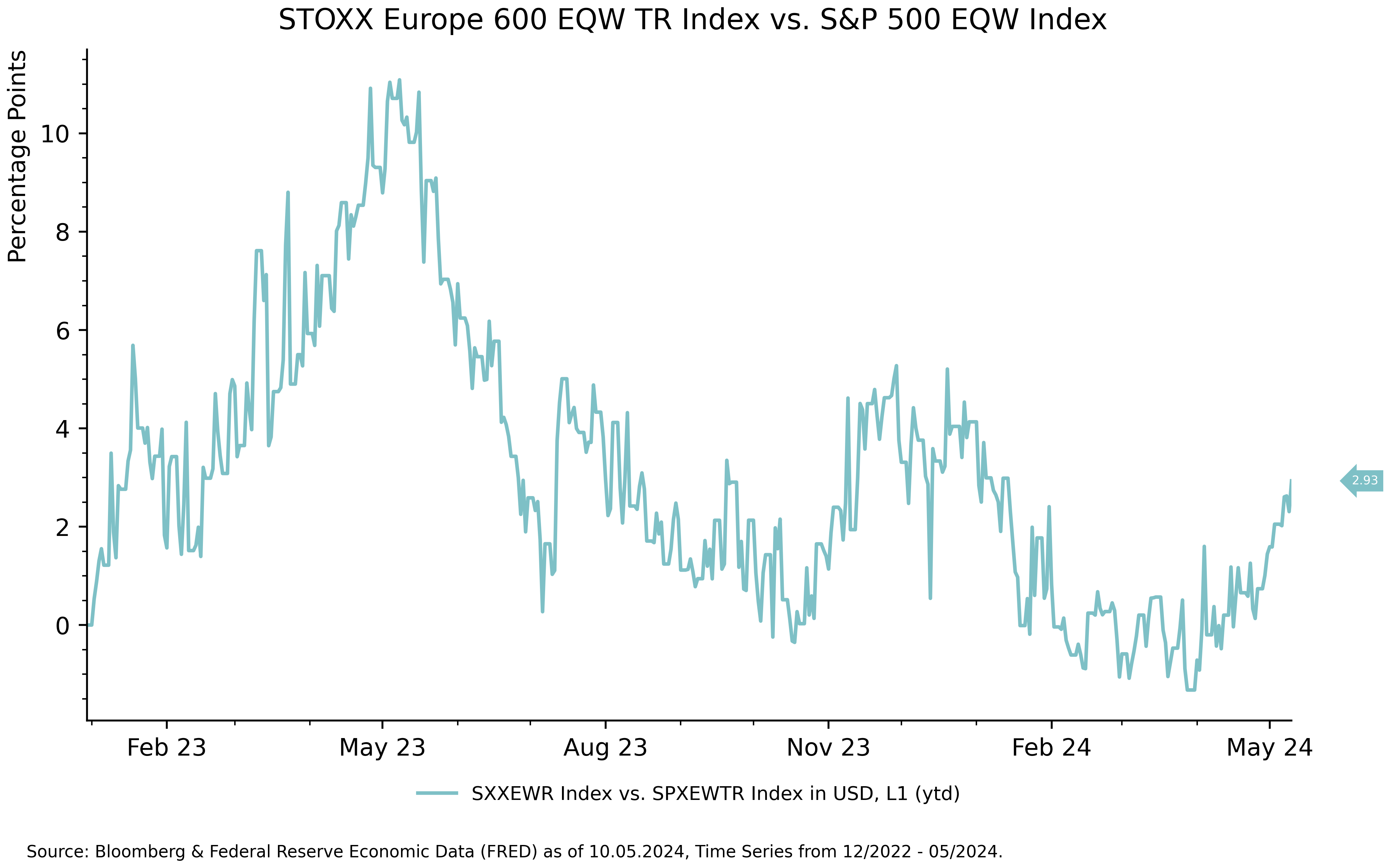

Das sind insgesamt gute Vorzeichen für Risikoassets in der Eurozone. Sich stabilisierende, positive Wachstumsaussichten treffen auf die Erwartung fallender Leitzinsen und sind eine gute Basis vor allem für Aktieninvestments. Daher sehen wir gute Chancen für ein relatives Comeback des europäischen Aktienmarktes gegenüber dem amerikanischen. Dies gilt umso mehr unter Glättung des Einflusses der großen US-Techwerte.

Quelle: Bloomberg

EZB vor FED, BOC, RBA und vielleicht auf BOE

In der Inflationsentwicklung sollte sich die Eurozone positiv von den USA abkoppeln können. Dafür sorgen die schwierigeren Finanzierungsbedingungen für Unternehmen und die viel schwächere Entwicklung des Konsums diesseits des Atlantiks. Zudem ist der Arbeitsmarkt in den USA in einer stärkeren Verfassung – auch wenn sich erste Zeichen einer leichten Abkühlung zeigen.

Die EZB traute sich als letzte der großen westlichen Zentralbanken die Zinsen anzuheben. Sollte ihr die Bank of England nicht zuvorkommen, hat sie sehr gute Chancen, bei der Leitzinswende voranzugehen. Die letzten werden die ersten sein!

https://www.donner-reuschel.de/wp-content/uploads/2024/02/Blog-EU-Europa-eu-flags-in-front-of-european-commission-2023-11-27-05-25-08-utc_Teaser.jpg

434

774

Kasra Nikbin

https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png

Kasra Nikbin2025-04-15 12:21:232025-04-15 12:21:23EZB dürfte Leitzinsen senken

https://www.donner-reuschel.de/wp-content/uploads/2024/02/Blog-EU-Europa-eu-flags-in-front-of-european-commission-2023-11-27-05-25-08-utc_Teaser.jpg

434

774

Kasra Nikbin

https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png

Kasra Nikbin2025-04-15 12:21:232025-04-15 12:21:23EZB dürfte Leitzinsen senken