EZB-Direktorin Isabel Schnabel vergleicht den Kampf gegen die Inflation mit einem Langstreckenlauf, bei dem die „letzte Meile“ die härteste sei. Sie befürchtet, ein starker Anstieg nominaler Löhne könne dafür sorgen, dass die Inflation insbesondere im Dienstleitungssektor hartnäckig hoch bleibt.

Keine akute Gefahr für den disinflationären Prozess

Die EZB prognostiziert, dass das Inflationsziel von 2% erst im nächsten Jahr erreicht wird und die Inflation in der Eurozone im Jahr 2024 leicht darüber liegen wird. Der annualisierte Durchschnitt der letzten drei monatlichen Inflationsraten liegt bei 1,6%. Demzufolge erwartet die EZB eine signifikante Verlangsamung der Disinflation bzw. ein leichtes Wiederaufflammen der inflationären Dynamiken. Wir sehen jedoch aktuell keine akute Gefahr für den Normalisierungsprozess der Inflation in der Eurozone. Die höchsten positiven Realzinsen seit über 15 Jahren dämpfen inflationäre Tendenzen.

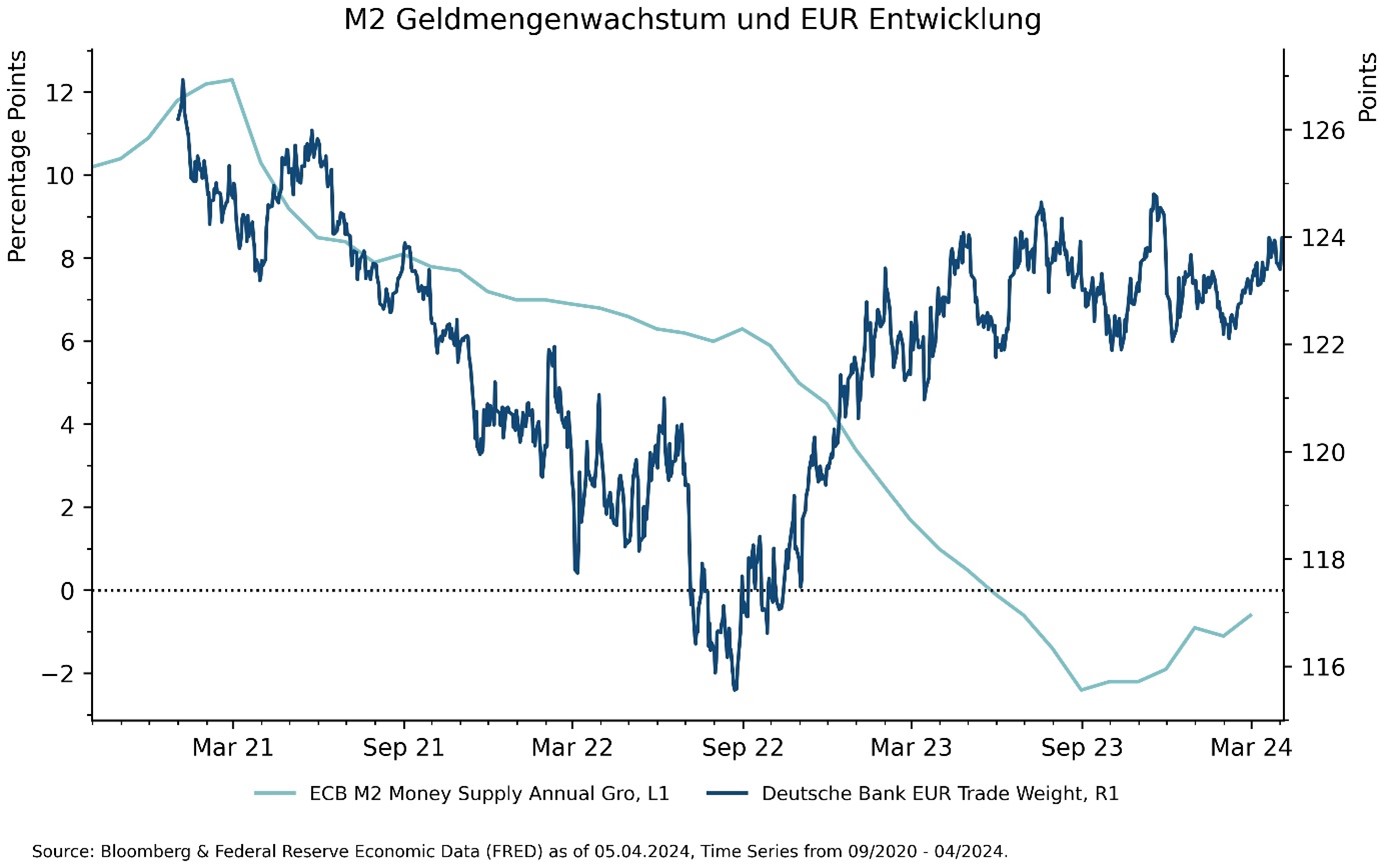

Schwaches Geldmengenwachstum

Für eine Einschätzung über die Zukunft hilft es oftmals, einen Blick in die Vergangenheit zu werfen. Die Erfahrungen der Bundesbank aus den 1970er Jahren zeigen, dass eine strikte Begrenzung des Geld- und Kreditmengenwachstums dabei helfen kann, die Preisstabilität sicherzustellen. Ein besonders wichtiger Kanal ist hierbei die Wirkung des Wechselkurses der Währung. Den Gründungsvätern war der Wert einer starken Währung wohlbekannt, so dass sie der Bundesbank im Bundesbankgesetz von 1957 explizit das Ziel vorgaben, die „Währung zu sichern“.

Eine starke Währung wirkt disinflationär, da Importpreise sinken und Lohnsteigerungen gedämpft werden. Die einhergehenden höheren Realzinsen steigern die Attraktivität der Währung. Somit entsteht ein „Engelskreis“ – ein positiver Kreislauf aus sinkender Inflation und aufwertender Währung, der – entgegen der populären Sicht – gerade bei einer offenen Ökonomie nicht unbedingt negativ für diese sein muss.

Wie lassen sich diese Erkenntnisse auf die aktuelle Situation in der Eurozone übertragen? Nun, die EZB steht nicht im Ruf, nach strenger Tradition der Bundesbank zu agieren. Nichtsdestotrotz ist das Geldmengenwachstum seit dem Sommer letzten Jahres zum Erliegen gekommen. Ebenso bewegt sich das Kreditwachstum in der Eurozone nahe der Nulllinie. Dies betrifft sowohl Kredite an Haushalte als auch an Unternehmen. Banken sind bei der Kreditvergabe sehr vorsichtig geworden und die hohe positive Realverzinsung dämpft die Nachfrage nach Krediten. Beides wird aus unserer Sicht die „letzte Meile“ erleichtern. Wir erinnern hierbei an den Nobelpreisträger Milton Friedman der die These vertrat, dass Inflation „immer und überall ein monetäres Phänomen“ sei.

Aufwertender Euro

Eine weitere Unterstützung für den disinflationären Prozess liefert die relative Stärke des Euro. Von den Tiefständen aus dem Herbst 2022 wertete der Euro etwa 15% gegenüber dem chinesischen Renminbi auf. China ist bezogen auf den Ex-EU-Import der mit Abstand wichtigste Handelspartner. Somit importiert die Eurozone durch den stärkeren Euro Disinflation. Gegenüber dem US-Dollar konnte der Euro im gleichen Zeitraum über 10% zulegen. Dies sorgt für günstigere Rohstoff-Importe. Der Engelskreis aus sinkender Inflation und stärkerer Währung scheint somit aus unserer Sicht erreichbar. Die „letzte Meile“ sollte daher also angenehmer zu laufen sein.

Die Diskussion zu langfristigen Inflationsaussichten muss separat geführt werden. Hier müssen säkulare Begleitumstände mit einbezogen werden, wie beispielsweise Deglobalisierung, demografischer Wandel, aber auch Effizienzgewinne durch den Einsatz Künstlicher Intelligenz.

Optimismus für den Rest des Jahres

Wir erwarten von der Fortsetzung der disinflationären Dynamik Rückenwind für Aktien und Anleihen. Sie macht zeitnahe Zinssenkungen wahrscheinlich – auch wenndiese nicht so stark ausfallen sollten wie noch Ende des letzten Jahres eingepreist. Hiervon sollte neben Aktien und Anleihen auch die Ökonomie profitieren. Erste Anzeichen für die Stabilisierung der Wirtschaft in der Eurozone liefern bereits der ifo-Geschäftsklima-Index und die ZEW-Konjunkturerwartungen. Die europäische Wirtschaftsentwicklung könnte also einen Boden gefunden haben. Für Anleger ergeben sich somit gute Aussichten für den Rest des Jahres.

https://www.donner-reuschel.de/wp-content/uploads/2024/02/Blog-EU-Europa-eu-flags-in-front-of-european-commission-2023-11-27-05-25-08-utc_Teaser.jpg

434

774

Kasra Nikbin

https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png

Kasra Nikbin2025-03-27 10:00:412025-03-27 10:00:41Mumm kompakt – Deutsche Wirtschaft mit Hoffnungszeichen

https://www.donner-reuschel.de/wp-content/uploads/2024/02/Blog-EU-Europa-eu-flags-in-front-of-european-commission-2023-11-27-05-25-08-utc_Teaser.jpg

434

774

Kasra Nikbin

https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png

Kasra Nikbin2025-03-27 10:00:412025-03-27 10:00:41Mumm kompakt – Deutsche Wirtschaft mit Hoffnungszeichen